- 专业高效

- 异地代办

- 绿色通道

400-004-9919

400-004-9919

400-004-9919

400-004-9919

公司注销后帐册怎样处理?

根据《中华人民共和国税收征收管理法实施细则》第二十九条的规定,账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存10年。因此,即使企业注销,其企业帐册仍应按以上规定处理。

变更、注销税务登记

1、适用范围和时间要求纳税人办理税务登记后,如发生下列情形之一,应当办理变更税务登记:发生改变名称、改变法定代表人、改变经济性质或经济类型、改变住所和经营地点(不涉及主管税务机关变动的)、改变生产经营或经营方式、增减注册资金( 资本)、改变隶属关系、改变生产经营期限、改变或增减银行账号、改变生产经营权属以及改变其他税务登记内容的。30 日内办理变更税务登记。

2、注销税务登记

(1)、适用范围:纳税人因经营期限届满而自动解散;企业由于改组、分级、合并等原因而被撤销;企业资不抵债而破产;纳税人住所、经营地址迁移而涉及改变原主管税务机关的;纳税人被工商行政管理部门吊销营业执照;以及纳税人依法终止

(2)、时间要求解散、破产、撤销以及其他情形,依法终止纳税义务的,办理工商注销登记前,办理注销税务登记不需要办理工商注销登记的,应当自有关机关批准或者宣告终止之日起15 日内,办理注销税务登记因住所、生产、经营场所变动而涉及改变主管税务登记机关的,在向办理工商变更或注销登记前,或者住所、生产、经营场所变动前,办理注销税务登记,并在30 日内向迁达地主管税务登记机关申报办理税务登记被工吊销营业执照的,应当自营业执照被吊销之日起15 日内,办理注销税务登记。

3、三、停业、复业登记“停业”登记适用“定期定额”征收的纳税人;恢复生产经营之前应提出复业登记申请;不能及时复业,应在停业期满前提出延长停业登记;不申请延长停业的,视为已恢复营业,实行正常征收管理。

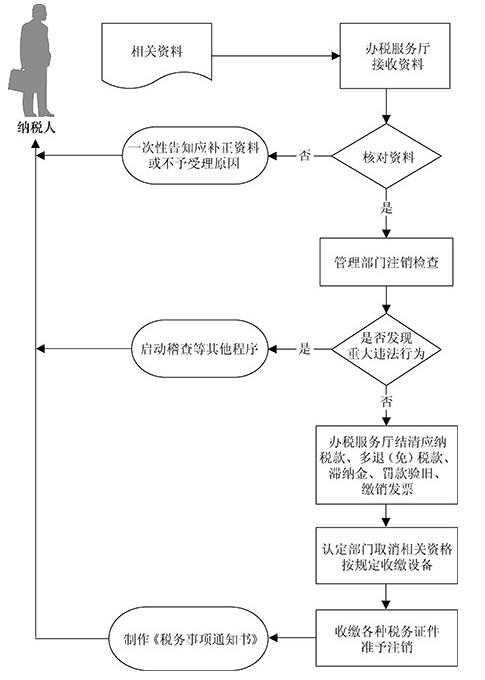

国税注销的流程是?